Cuidado! Os especialistas em apontar o valor justo das ações erram conceitos, tropeçam nos cálculos – e, às vezes, oferecem dicas furadas

Por daniella camargos na isto é dinheiro de 25-06-06

Quem costuma seguir recomendações de analistas, em vez de operar por conta própria no mercado de ações, não está livre de mirar no alvo errado. Uma pesquisa da Faculdade de Economia e Administração da Universidade de São Paulo revela que, com alguma freqüência, os profissionais do ramo tropeçam nos cálculos e se equivocam na hora de determinar o valor justo de uma empresa. O estudo, a que DINHEIRO teve acesso com exclusividade, analisou o trabalho de 29 analistas dos principais bancos de investimento e consultorias financeiras. Suas recomendações de compra, venda e manutenção de ações influenciam diretamente o destino de boa parte dos cerca de R$ 2,5 bilhões negociados diariamente na Bovespa.

A pesquisa da USP não revela a quantidade ou a freqüência dos erros. Dedica-se a explicar por que eles acontecem. Por exemplo: ao utilizar um dos métodos mais tradicionais para se chegar ao valor de uma empresa, o chamado Fluxo de Caixa Descontado, alguns analistas cometem erros grosseiros, segundo Rodrigo Pasin, um dos autores da pesquisa. É comum, por exemplo, a falta de coerência em relação à moeda utilizada no cálculo. “Alguns projetam o fluxo de caixa sem inflação e utilizam uma taxa de desconto nominal – ou seja, incluindo a inflação. Outros fazem o contrário”, diz Pasin. E isso é preocupante, pois pode causar distorções no valor final da empresa, para cima ou para baixo. “Embora exista uma regra na teoria, na prática ela não é seguida à risca. Fazemos algumas adaptações à realidade brasileira”, admite Fábio Carvalho, sócio da Orbe Investimentos.

Existe também, de acordo com a pesquisa, muita divergência na estimativa do risco país. A maior parte dos entrevistados (48%) não considera o indicador do dia e sim uma média deste número nos últimos meses. Verificou-se também que 14% dos analistas utilizam uma projeção futura do risco país. Tanto um grupo como o outro acreditam que, com esses expedientes, suaviza-se a alta volatilidade do risco país. Mônica Araújo, responsável pela área de Análise do Banco do Estado de Santa Catarina (Besc), está entre os que usam projeções futuras. “Não considero o risco país do dia porque, às vezes, ele é distorcido por situações específicas. Pode ser uma pesquisa eleitoral ou o ataque do PCC ”, explica. O pesquisador da USP afirma, porém, que projetar o risco país simplesmente não faz sentido. “O risco do dia já reflete a percepção atual do mercado quanto ao futuro do País”, explica. Segundo ele, eventuais distorções causadas por eventos anormais devem ser corrigidas, no máximo, com a média do risco país do mês.

“Alguns profissionais erram por pura falta de conhecimento, mas a maioria erra por conveniência”, alerta Pasin. Segundo ele, o valor da empresa muitas vezes é determinado para satisfazer o cliente para o qual o analista está trabalhando no momento. Num processo de fusão ou aquisição, por exemplo, o especialista tende a subavaliar a empresa se for contratado pela parte compradora. E a superavaliá-la se, ao contrário, estiver a serviço do vendedor. “Também há casos em que os analistas são orientados pelas instituições financeiras que os empregam a fazer o cálculo do ativo de uma determinada maneira, a fim de favorecer seus investimentos”, diz Pasin. “Nesses casos, as análises podem ficar comprometidas.” Diante disso, resta ao investidor ter um olhar mais crítico com relação aos relatórios de recomendação de compra ou venda de ações para não ser ludibriado por eventuais interesses do mercado.

|

|

|

|

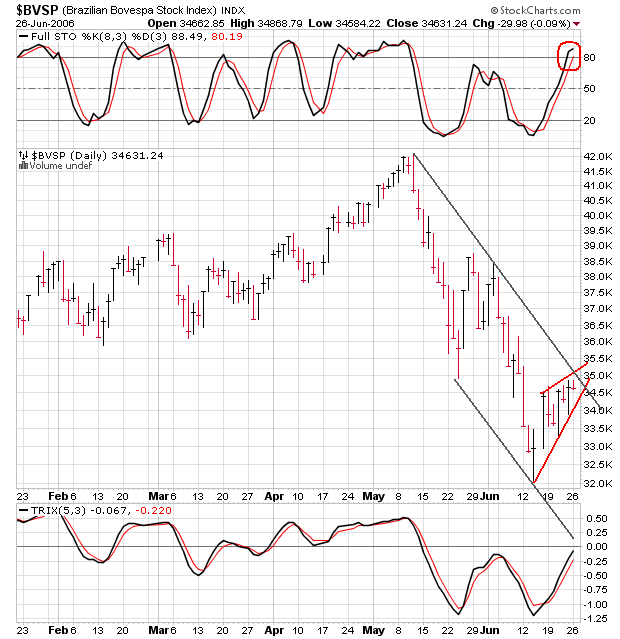

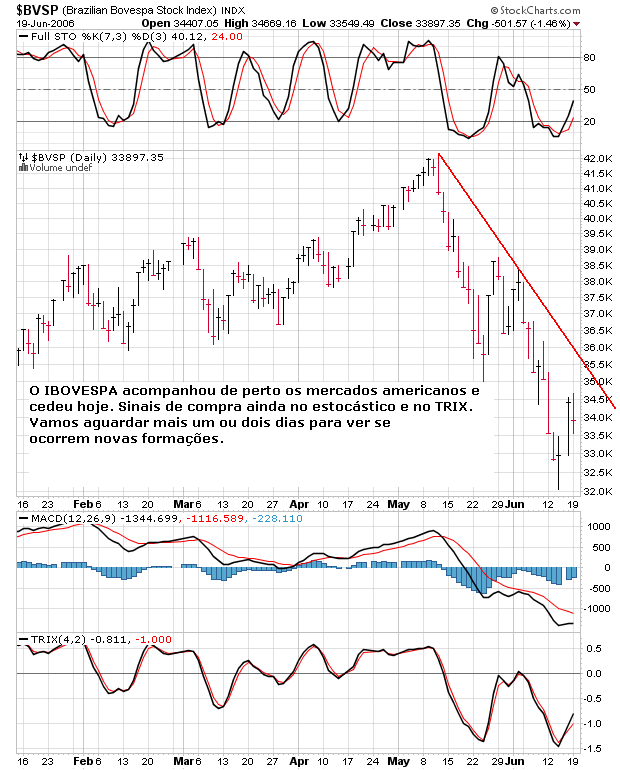

| US$ 2,5 bi são negociados diariamente na Bovespa e dependem de avaliações de analistas |

|

|